Ratgeber Der Kupon garantiert Anteil am Zins oder Gewinn

Der Kupon bei Wertpapieren garantiert Zinszahlungen bei Anleihen oder eine Gewinnbeteiligung bei Aktien in Form einer Dividende. Was es zu beachten gilt.

Für Kupons gibt es Zinsen oder Dividenden

Ein Kupon (auch Coupon geschrieben) ist ein Zins- oder Gewinnanteilsschein, das einem Inhaber das Recht auf einen bestimmten Zinssatz oder eine bestimmte Dividendenausschüttung gewährt. Kupons werden in Verbindung mit Anleihen ausgegeben, die von Unternehmen, Regierungen oder anderen Organisationen emittiert werden, um Geld von Anlegern zu leihen.

Aus rechtlicher Sicht sind Kupons Wertpapiere und verbriefen ein Recht am Gewinn oder Zins einer Aktiengesellschaft bzw. Anleihe.

Der Kupon ist der Zinssatz, den der Emittent der Anleihe den Anlegern für die Überlassung des Geldes zahlt. Zum Beispiel könnte eine Anleihe einen Kupon von 5% pro Jahr haben, was bedeutet, dass der Anleger jedes Jahr 5% seines Investitionsbetrags als Zinszahlung erhält.

Man unterscheidet bei Kupons folgende Bezeichnungen:

- Zinsscheine bei Anleihen (auch Zinskupon)

- Gewinnscheine (nur bei Aktien)

- Bezugsscheine bei einer Kapitalerhöhung (nur bei Aktien)

Bei Aktiengesellschaften werden Kupons manchmal zu Bezugsrechten

Bei einer Aktiengesellschaft kann es zu einer Kapitalerhöhung kommen. Die Alt-Aktionäre bekommen dann in der Regel ein Bezugsrecht mit dem sie die neuen (jungen) Aktien bevorrechtigt beziehen (kaufen) können. Der Kupon wird zu einem Bezugsrecht, der an der Börse unabhängig von der Aktie gehandelt wird. Auf der Hauptversammlung wird vorher beschlossen, wie viele Bezugsrechte nötig sind, um eine neue Aktien beziehen zu dürfen.

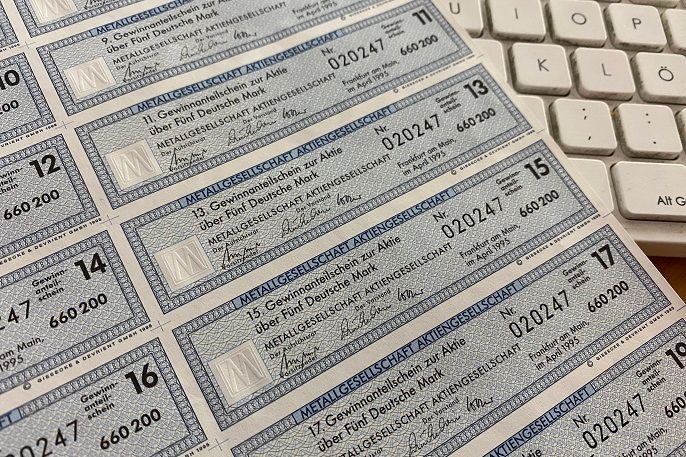

Wie sehen Kupons aus?

Kupons sind oft auf der Vorderseite von Anleihen gedruckt und können entweder physische Kupons sein, die abgeschnitten und bei der Auszahlung eingelöst werden müssen, oder sie können wie heute einfach elektronisch verwendet werden.

Wenn eine Anleihe fällig wird, werden sowohl der ursprüngliche Anlagebetrag als auch alle aufgelaufenen Zinsen oder Dividenden, die durch Kupons gewährt wurden, an den Inhaber der Anleihe ausgezahlt.

Ein Kupon ist ein eigenständiges Wertpapier und kann vom Mantel einer Aktie oder Anleihe getrennt werden.

Wie werden Kupons bei einer Bank eingereicht? (nur bei physischen Aktien -Tafelgeschäft)

Wenn Sie eine physische Anleihe besitzen, die Kupons zahlt, müssen Sie in der Regel die physischen Kupons an eine Bank senden, die für die Verarbeitung der Zahlungen zuständig ist. Diese Bank wird normalerweise auf der Anleihe oder in den zugehörigen Dokumenten angegeben.

Die genauen Anweisungen können je nach Anleihe und Emittent variieren, aber im Allgemeinen sollten Sie die folgenden Schritte befolgen:

- Schneiden Sie den Kupon aus: Wenn Sie eine physische Anleihe besitzen, hat diese normalerweise an den Seiten der Urkunde mehrere Kupons angebracht. Sie müssen den Kupon abschneiden, der für die nächste Zahlung fällig ist.

- Füllen Sie die Dokumente aus: Das Einreichnungsformular bei der Bank sollte spezifische Felder haben, in denen Sie Ihre persönlichen Informationen, einschließlich Ihres Namens und Ihrer Adresse, angeben müssen. Sie sollten auch den Betrag des Kupons angeben, den Sie einlösen möchten.

- Überreichen Sie den Kupon: Sie sollten das ausgefüllte Dokument an die Bank übergeben. Es wird empfohlen, den Kupon persönlich oder auf andere Weise mit einer Nachverfolgungsmöglichkeit zu senden, um sicherzustellen, dass er sicher und rechtzeitig ankommt.

Alternativ können Sie in einigen Fällen den Kupon auch online einreichen, wenn der Emittent dies anbietet. In diesem Fall können Sie in der Regel auf die Website des Emittenten gehen und den Kupon elektronisch einreichen.

Es ist wichtig, dass Sie die Fristen für die Einreichung des Kupons beachten, da verspätete Einreichungen dazu führen können, dass Sie den Zinsanspruch verlieren.

Wenn Sie unsicher sind, wie Sie Ihren Kupon einreichen sollen, können Sie sich an Ihre Bank, Broker oder die Stelle wenden, bei der Sie die Anleihe erworben haben, um weitere Informationen und Unterstützung zu erhalten.

Kupons haben unterschiedliche Vorteile:

- Emittenten: Für Emittenten von Anleihen können Kupons eine günstige Möglichkeit sein, um Investoren zu gewinnen und Kapital aufzunehmen, da sie in der Regel niedrigere Zinssätze als Bankkredite oder andere Finanzierungsmöglichkeiten anbieten können.

- Anleger: Für Anleger können Kupons eine regelmäßige Einkommensquelle darstellen, da sie halbjährlich oder jährlich ausgezahlt werden. Anleger können sich für verschiedene Arten von Anleihen mit unterschiedlichen Kupons entscheiden, je nach ihren Anlagezielen und Risikobereitschaft.

- Marktstabilität: Kupons können zur Stabilität des Marktes beitragen, da sie ein vorhersehbares Einkommen für Anleger bieten und gleichzeitig den Emittenten eine zuverlässige Möglichkeit bieten, Kapital aufzunehmen. Sie können auch als Maßstab für den Vergleich von Anleihen mit unterschiedlichen Merkmalen dienen, wie z. B. Laufzeit, Zinssatz, Bonität und Ausfallrisiko.

- Steuerliche Vorteile: Kupons können auch steuerliche Vorteile bieten, da sie oft niedriger besteuert werden als andere Einkommensarten. In einigen Ländern können Kupons sogar steuerfrei sein, wenn sie von Regierungen oder bestimmten Organisationen ausgegeben werden.

Es ist aber wichtig zu wissen, dass Kupons auch bestimmte Nachteile haben können, wie z. B. das Risiko von Zinsänderungen, welche die Rendite der Anleihe beeinträchtigen können, sowie das Risiko von Kreditausfällen, wenn der Emittent der Anleihe zahlungsunfähig wird.

Über den Autor

Andreas Vonoia

Finanz-Experte

Hallo, mein Name ist Andreas Vonoia, und ich bin ein erfahrener Finanzredakteur bei zinsen.net. Ich habe mich auf die Themen Anleihen, Kredite und Zinsen spezialisiert und kenne mich bestens mit verschiedenen Kontoarten wie Girokonto, Tagesgeldkonto, Kreditkarten und Festgeldkonto aus. Mit leicht verständlichen und informativen Texten möchte ich dir helfen, die besten Entscheidungen für deine Finanzen zu treffen.

Neues aus dem Ratgeber

Trade Republic: Festzins-Angebot – lohnt sich?

Trade Republic startet die neue Anlageklasse Festzins – ein Bindeglied zwischen klassischem Festgeld und dem Anleihenmarkt. Kunden können über die App planbare Erträge erzielen, ohne ein extra Bankkonto zu eröffnen. Wir prüfen Rendite, Risiken und Nutzung.

Mehr lesen

Zinspilot Erfahrungen & Vergleich: Festgeld‑Plattformen?

Zinspilot bündelt europaweite Festgeldangebote, sodass Anleger schon ab 1 € attraktive Zinsen von bis zu 2,8 % erhalten – komplett digital, gebührenfrei und mit gesetzlicher Einlagensicherung. Der Artikel erklärt Funktionsweise, Konditionen und Risiken.

Mehr lesen

Festgeld oder Tagesgeld: Wann lohnt sich welche Anlageform?

Festgeld und Tagesgeld bleiben die Top‑Anlagen für sicherheitsbewusste Deutsche. Der Artikel vergleicht Rendite, Flexibilität und Risiko im Oktober 2025 und gibt klare Handlungstipps.

Mehr lesen

Historische Festgeldzinsen: Sparzinsen seit 2000 verändert

Seit 2000 hat das Zinsumfeld für Festgeld in Deutschland dramatisch geschwankt: von 3,7 % über tiefe Nullzinsen bis zur aktuellen Rückkehr bei rund 2 %. Der Beitrag erklärt die wichtigsten Wendepunkte, aktuelle Werte und gibt Tipps für Sparer.

Mehr lesen

Klarna Festgeld im Vergleich: Wann lohnt sich der Wechsel?

Klarna Festgeld+ ist ein rein digitales Festgeldangebot mit Zinsen von 2,0‑2,8 % p.a., Mindesteinlage ab 1 €, Laufzeiten von 3 bis 48 Monaten und ohne Gebühren – attraktiv für Kleinanleger und Sparer bis 500 000 €.

Mehr lesen