Anlegen

Depot

Broker & Banken vergleichen

ETF-Sparplan

Langfrist vom Aktienmarkt profitieren

Sparen

Tagesgeld

Tagesgeldkonten vergleichen

Festgeld

Festgeldkonten vergleichen

Baufinanzierung

Kreditvermittler & Darlehensgeber vergleichen

Ratenkredit

Ratenkredite von Banken & Sparkassen vergleichen

Girokonto

Girokonten vergleichen

Kreditkarten

Kreditkarten vergleichen

Geldanlage

Zinseszins-Rechner

Zinsentwicklung berechnen & visualisieren.

Sparplan-Rechner

ETF- & Fonds-Sparplan berechnen

Renditerechner

Kapitalanlage- & Mietrendite berechnen

Entnahmeplan-Rechner

Kapital im Ruhestand entnehmen

Kredit

Dispo-Rechner

Konto-Überziehungszinsen berechnen

Tilgungsrechner

Wann ist mein Kredit abbezahlt?

Baufinanzierungsrechner

Monatsrate & Tilgungsplan berechnen

Steuer & Inflation

Abgeltungssteuer-Rechner

Steuer auf Kapitalerträge berechnen

Inflationsrechner

Kaufkraft & Geldwert berechnen

Konto

IBAN-Rechner

Kontonummer in IBAN umrechnen

Alle Ratgeber-Artikel zum Thema

Artikel

Anleihen 2026: Lohnt sich der Einstieg bei 2,40% Rendite? Aktuelle Analyse (E-E-A-T Guide)

Angesichts niedriger Zinsen stellt sich die Frage, ob Anleihen noch attraktiv sind. Der Artikel beleuchtet die aktuelle Marktlage, Realrenditen und Alternativen. Trotz moderater Erträge können Anleihen als Stabilitätsanker im Portfolio dienen. Sorgfältige Auswahl und Diversifikation si

Crédit Agricole Festgeld 2026: Zinsen & Bedingungen

Das Crédit Agricole Festgeld richtet sich an private Sparer, die ihr Geld sicher, gebührenfrei und mit festen Zinsen von 2,10 % bis 2,80 % p.a. über Laufzeiten von 1 Monat bis 7 Jahre anlegen wollen.

Klarna Festgeld+ Test 2026: Zinsen bis 2,45% im Check

Klarna Festgeld+ ist ein rein digitales Festgeldangebot mit Zinsen von 2,0‑2,8 % p.a., Mindesteinlage ab 1 €, Laufzeiten von 3 bis 48 Monaten und ohne Gebühren – attraktiv für Kleinanleger und Sparer bis 500 000 €.

Festgeld 2026: Kurze vs. lange Laufzeiten bei stabilen Zinsen (Update)

Lohnt sich Festgeld 2026? Wir vergleichen kurze und lange Laufzeiten bei einer prognostizierten Inflation von nur 1,3% und stabilen EZB-Zinsen.

Zinspilot wird eingestellt (2026): Das müssen Kunden tun

Zinspilot bündelt europaweite Festgeldangebote, sodass Anleger schon ab 1 € attraktive Zinsen von bis zu 2,8 % erhalten – komplett digital, gebührenfrei und mit gesetzlicher Einlagensicherung. Der Artikel erklärt Funktionsweise, Konditionen und Risiken.

Santander vs PSD Bank 2026: Wer bietet die besten Festgeldzinsen?

Der Vergleich zeigt, dass Santanders Festgeld höhere Zinsen (bis 2,5 % p.a.) und breitere Laufzeiten (6 Monate bis 8 Jahre) bietet, während PSD‑Banken mit niedrigeren Mindesteinlagen und persönlicher Beratung punkten.

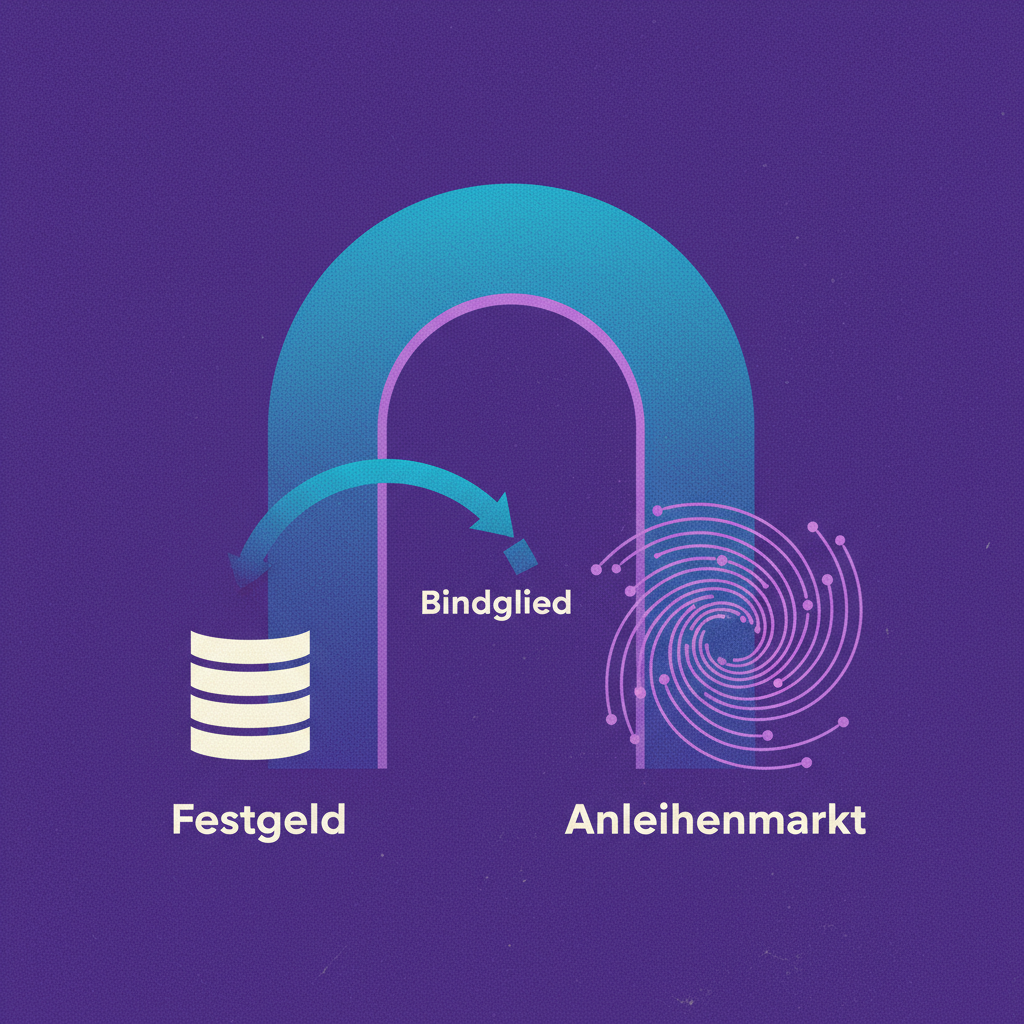

Trade Republic Festzins 2026: Lohnt sich das Angebot? (Deep Dive)

Trade Republic startet die neue Anlageklasse Festzins – ein Bindeglied zwischen klassischem Festgeld und dem Anleihenmarkt. Kunden können über die App planbare Erträge erzielen, ohne ein extra Bankkonto zu eröffnen. Wir prüfen Rendite, Risiken und Nutzung.

Einlagensicherung 2026: Wie sicher ist Ihr Geld wirklich? Der ultimative Guide

Festgeld gilt als sichere Anlage – dank gesetzlicher Einlagensicherung von 100 000 € pro Bank und zusätzlicher freiwilliger Sicherungsfonds, die hohe Einlagen bis zu mehreren Millionen Euro schützen. Dieser Artikel erklärt Aufbau, Grenzen und praktische Tipps.

Private Equity 2026: Zinsen, M&A-Boom & Trends

Fallende Zinsen beeinflussen den Private-Equity-Sektor maßgeblich: Sie erhöhen die Attraktivität für Investoren, verbessern Finanzierungsbedingungen und steigern Unternehmensbewertungen. Dies führt zu mehr Kapitalzufluss, günstigeren Übernahmen und verbesserten Exit-Möglichkeiten,

Barclays Visa Erfahrungen 2026: Reisekreditkarte im Test

Die Barclays Visa bleibt 2026 die Top-Reisekreditkarte: 0 Jahres- & Fremdwährungsgebühren und echte Kreditkarte. Doch Vorsicht vor der Zinsfalle! Unser Guide zeigt, wie sie gratis bleibt und ob sie Hanseatic & Norwegian im Vergleich schlägt.

CosmosDirekt Festgeld: Zinsen, Laufzeiten & Alternativen 2026 (Update)

CosmosDirekt Festgeld & Tagesgeld im Test 2026: Zinsen, Sicherheit und die besten Alternativen für Sparer im Überblick.

Historische Festgeldzinsen: Sparzinsen seit 2000 im Wandel – Guide 2026

Seit 2000 hat das Zinsumfeld für Festgeld in Deutschland dramatisch geschwankt: von 3,7 % über tiefe Nullzinsen bis zur aktuellen Rückkehr bei rund 2 %. Der Beitrag erklärt die wichtigsten Wendepunkte, aktuelle Werte und gibt Tipps für Sparer.